Riscul De Faliment

Riscul De Faliment Calculat Prin Metoda Scorurilor Altman Si Conan Holder Promotii Oferte Speciale Si Tutoriale

Referat Riscul De Faliment Economie 334843 Regielive

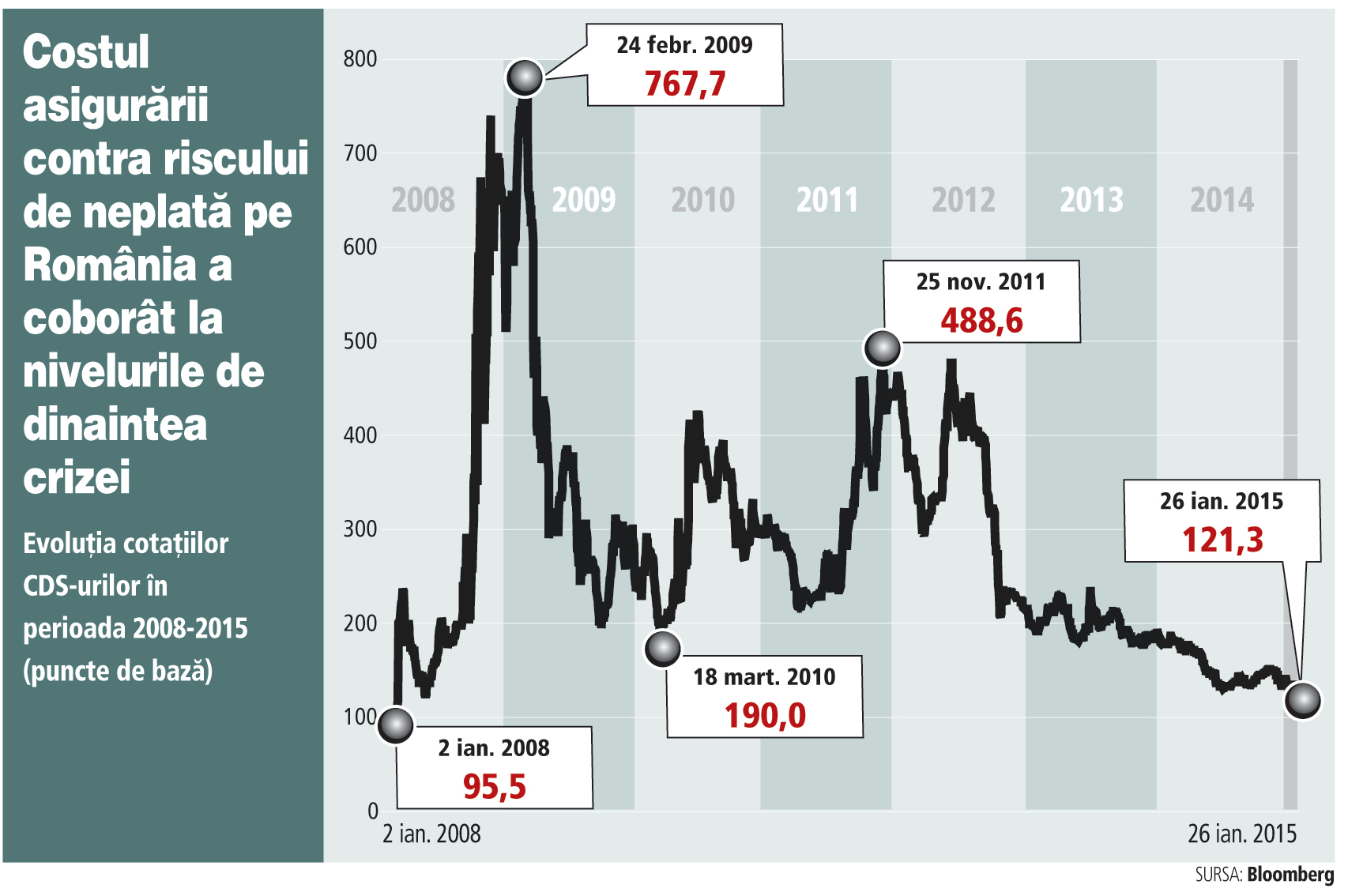

Riscul De Faliment Al Romaniei La Minimul Ultimilor Sase Ani Cred Că Investitorii Si Au Remodelat

Referat Riscul De Faliment Finante 176159 Regielive

Studiu Firmele De Construcţii Si Comerţ Alimentar Cele Mai Expuse La Riscul De Faliment In 2017

Riscul De Faliment By Cris Ty

Riscul de faliment poate fi definit ca fiind imposibilitatea firmelor de a face fata unei tranzactii financiar bancare respectiv incapacitatea sa de a rambursa la timp sumele imprumutate in conditiile stabilite de comun acord cu tertii in baza unui contract de creditare.

Riscul de faliment. Analiza riscului de faliment prin metodele clasice analiza lichiditate exigibilitate analiza functionala analiza prin rate analiza dinamica ofera informatii partiale si in general o apreciere asupra unei situatii trecute. Măsurarea riscului de faliment este etapa cea mai importantă de care analistul trebuie să ţină seama când face estimările viitoare. Intre risc si faliment exista o legatura directa in sensul ca cu cat o activitate implica un risc mai mare cu atat posibilitatea falimentului este mai mare. Riscul de faliment.

între risc şi faliment există o legătură directă în sensul că cu cât o activitate implică un risc mai mare cu atât posibilitatea falimentului este mai mare. Masurarea riscului de faliment este etapa cea mai importanta de care analistul trebuie sa tina seama cand face estimarile viitoare. El poate fi rezultatul aparitiei unor dificultati care initial la efectuarea analizei si in etapa evaluarii si aprobarii creditului nu au putut fi identificate dar care pe parcursul derularii contractului si au. Riscul de faliment insolvabilitate un obiectiv major al diagnosticului financiar în aprecierea strii de să ănătate financiară a întreprinderii îl constituie evaluarea riscurilor ce îi însoţesc activitatea din care unele semnalează.

Poate apărea atunci cand producerea unui singur eveniment fenomen ca de exemplu cutremurul de pămant uraganul etc poate conduce la o acumulare a daunelor într o anumită zonă geografică de proporţii deosebite. Finantele intreprinderilor solutia de care ai nevoie finante finante publice legislatie fiscala contabilitate informatii fiscale asistenta contribuabili transparenta institutionala formulare fiscale din domaniul finantelor publice si private declaratii fiscale fise fiscale situatii financiare raportari anuale. Prin riscul de faliment se înţelege determinarea unei funcţii ce ar permite estimarea. România va intra în faliment.

O nebunie fără precedent în istoria statelor moderne capital ro. De faliment care la rîndul său se poate calcula cu ajutorul unor metode de predicţie bazate pe un sistem de grupare a unor indicatori aflaţi în corelaţie cu starea de sănătate sau slăbiciune a întreprinderilor. Leonard bădilă 24 septembrie 2020. O nebunie fără precedent în istoria statelor moderne.

După cum se cunoaşte riscul de faliment de insolvabilitate reprezintă posibilitatea de apariţie a incapacităţii de onorare a obligaţiilor scadente ajunse la termen ale firmei născute din angajamente anterioare contractate din operaţii curente determinabile pentru continuarea activităţii prelevări obligatorii în timp ce termenul de insolvenţă desemnează acea stare a patrimoniului firmei debitoare care se caracterizează prin insuficienţa fondurilor băneşti. în astfel de situaţii asigurătorii se pot confrunta cu dificultăţi financiare majore.

Riscul De Faliment

Romania Mai Sigură Decat Ungaria Sau Bulgaria Riscul De Faliment Este De Trei Ori Mai Scăzut Decat In 2011 Economica Net

Proiect Riscul De Faliment Al Intreprinderii Finante 235815

Tomaalexasarpe Riscul De Faliment Market Liquidity Loans

Referat Riscul De Faliment 420927 Graduo

Curs Analiza Riscului De Faliment Economie 7928 Regielive

Paradoxul Romanesc Riscul De Faliment E Mai Mare Decat Acum Zece Ani Desi Economia A Crescut Mobile

Riscul De Faliment Al Romaniei La Minimul Ultimilor Sase Ani Cred Că Investitorii Si Au Remodelat Privirea Ne Văd Mai Bine Ne Imprumută Mai Bine

Referat Riscul De Faliment 420927 Graduo

Analiza Riscului De Faliment

Cu Riscul De Faliment La Minime Istorice Si Cu Ratingurile Reconfirmate Finanţele Pot Privi Cu Calm

Caţi Bani Ar Putea Salva Europa De Faliment In 2012

Http Usem Md Uploads Files Facultatea Stiinte Economice Curricule Finan C5 A3e C5 9fi Contabilitate C Fb 038 Managementul Riscurilor C3 Aen Afaceri Pdf

Referat Riscul De Faliment 314409 Graduo

Riscul De Faliment

Referat Metode De Evaluare A Riscului De Faliment Economie 138009

Referat Riscul De Faliment 420927 Graduo

Pdf Altman Sorin Grecu Academia Edu

Https Encrypted Tbn0 Gstatic Com Images Q Tbn 3aand9gcrlhz5uw7x122p7ikhvzlmaimirzw5rtcih8sr8ptgu7kcjbapm Usqp Cau

A Crescut Riscul De Faliment Pentru Romania Vezi Situatia La Nivel Global Mobile

Riscul De Faliment Al Romaniei A Coborat La Minimul Ultimilor Sase Ani 15 Lucruri Pe Care Nu Le Stii Despre Aeroportul Henri Coanda Saracie La Benzinarie Trei Plinuri De Carburant Dintr Un Salariu

Riscul De Faliment Al Romaniei La Minimul Ultimilor Sase Ani Noii Regi Ai Asfaltului Si Firme Aflate In Insolventa Vor Construi Autostrada Transilvania Efectele Negative Ale Scaderii Preturilor Incont Stirileprotv Ro

Https Www Cciat Ro Dwldcciat Php A Zls8pq1ubfdy5mv4ht6ejwx23 B 201611090918063131478675886

:format(jpeg):quality(90)/http://www.prosport.ro/wp-content/uploads/2016/02/15083034/1-rapid-jucatori.jpg)